Une nouvelle bulle immobilière peut exploser avant les hypothèques avec des crypto-monnaies - La Crypto Monnaie

Contrairement à BTC, les Altcoins manquent de fondations solides qui maintiennent leur valeur.L’inclusion des altcoins sur le marché hypothécaire introduit un risque structurel.Le 25 juin, la Federal Housing...

Contrairement à BTC, les Altcoins manquent de fondations solides qui maintiennent leur valeur.

L’inclusion des altcoins sur le marché hypothécaire introduit un risque structurel.

Le 25 juin, la Federal Housing Financing Agency (FHFA) a annoncé que Fannie Mae et Freddie Mac, deux piliers du marché hypothécaire des États-Unis, pourraient envisager des crypto-monnaies lors de l’évaluation des demandes de prêts hypothécaires. La mesure vise à intégrer les actifs numériques dans le système financier traditionnel.

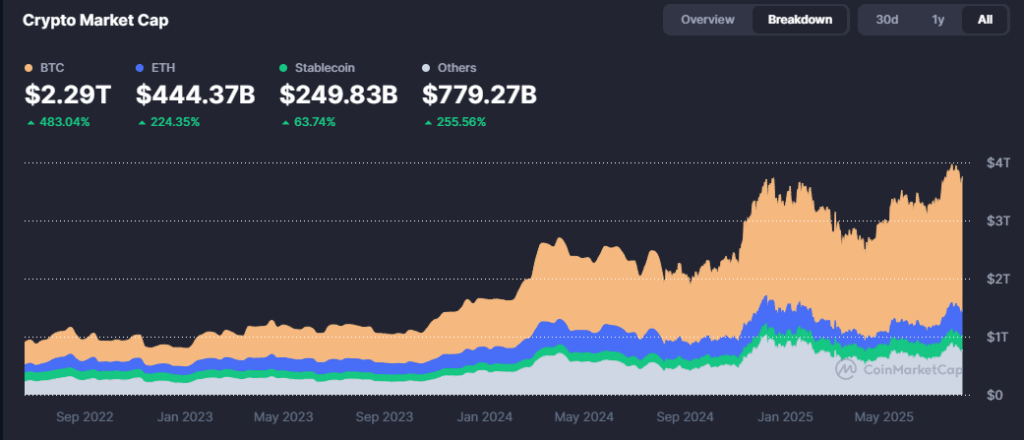

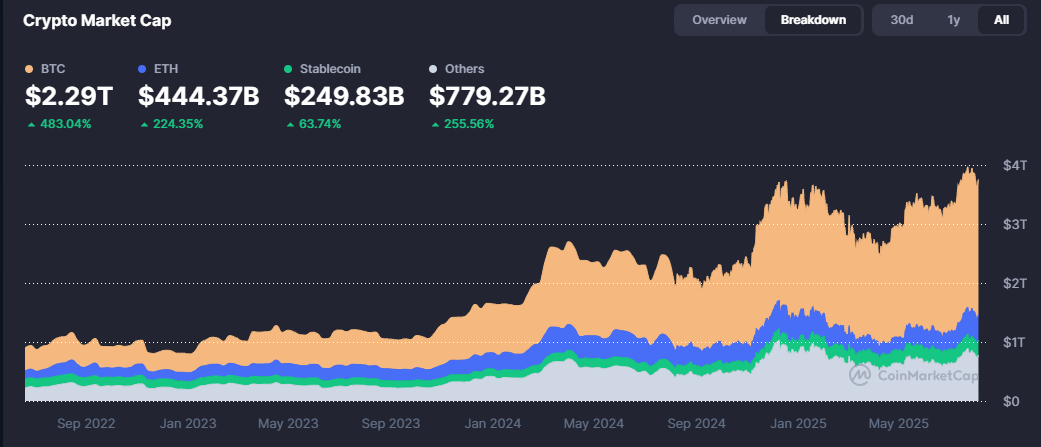

S’il est vrai que cette mesure donne à Bitcoin (BTC) plus de légitimité au sein du système financier traditionnel, il augmente également les répercussions pour le reste du cryptoactif, mieux connu sous le nom d’Altcoins, qui représentent 40% du marché. Ce Je pourrais nourrir une bulle spéculative.

Bien qu’il n’ait pas été spécifié quelles crypto-monnaies seront acceptées, il est logique de penser que les altcoins les plus de capitalisation tels que Ethher (ETH), Solana (Sol) ou Cardano (ADA), entre autres, peuvent être présentés lors de la demande d’une hypothèque, sans avoir à les convertir en dollars.

Cela implique qu’une personne avec un portefeuille important d’Altcoins pourrait utiliser ces actifs comme support pour accéder à un prêt pour l’achat d’une maison, ce qui comporte des risques associés.

Contrairement à Bitcoin, qui possède un réseau décentralisé robuste, une adoption qui n’arrête pas de croître et clairement des règles, en plus d’une offre limitée à 21 millions de devises, Les altcoins en général n’ont pas de fondations solides qui soutiennent leur valeur à long terme.

Les Altcoins sont soumis à une plus grande volatilité que le bitcoin pour leur capitalisation boursière plus faible. Cette instabilité les rend considérablement plus risqués que le bitcoin, dont le prix, bien que volatil, est soutenu par une plus grande acceptation institutionnelle et une base d’utilisateurs mondiaux consolidés.

La prise en compte de plusieurs crypto-monnaies sur le marché hypothécaire génère un risque systémique, car si les banques supposent que ces actifs maintiendront une valeur requise pour couvrir un prêt en cas de non-respect, il est possible que, étant donné une chute brutale du prix des altcoins, les garanties sont insuffisantes. Ce scénario Augmenter la possibilité de délinquance et de défaut.

Une telle situation fait référence à la crise hypothécaire des subprimesLorsque des prêts à risque élevé soutenus par des actifs surévalués se sont effondrés et ont déclenché une crise financière mondiale. Dans le cas des altcoins, le risque est encore plus élevé.

La crise hypothécaire des subprimes a éclaté en 2008, tirée par l’accumulation de prêts hypothécaires accordés aux personnes à faible capacité de paiement. Lorsque les prix du logement ont commencé à baisser et que de nombreux emprunteurs ont cessé de remplir leurs obligations, les banques ont été trouvées avec des actifs dont la valeur était beaucoup plus faible que prévu.

L’effondrement de ce système a déclenché une réaction en chaîne qui a frappé les institutions financières du monde entier et a abouti à la plus grande récession mondiale depuis la Grande Dépression.

Ainsi, la nouvelle mise en œuvre de la FHFA est confrontée à certains défis. La disposition publiée par William Abolte, directrice de l’agence, établit que Fannie Mae et Freddie Mac ne devraient considérer que les crypto-monnaies « qui peuvent être démontrées et stockées dans un échange centralisé réglementé par les États-Unis. Et sous toutes les lois applicables », mais mais Il n’a pas encore précisé comment ces actifs seront évalués ni comment leur volatilité sera gérée.

La sénatrice Cynthia Lummis a également présenté un projet de loi pour exiger que les sociétés de crédit parrainées par le gouvernement américain envisagent les actifs numériques en évaluant l’éligibilité des hypothèques unifamiliales.

Cette législation, qui cherche à coder la directive communiquée de la FHFA, interdire la conversion de ces actifs numériques en dollarspour maintenir son essence. C’est pour augmenter l’accès aux jeunes pour avoir leur première maison, ce qui est en descente de préoccupation.

Cependant, la vérité est que, pour éviter une nouvelle bulle immobilière, le gouvernement doit établir des paramètres clairs et transparents, qui comprennent des limites à l’exposition aux altcoins et des exigences d’évaluation strictes. Alors que les États-Unis cherchent à diriger le secteur, le défi sera d’équilibrer l’innovation avec stabilité, garantissant que l’enthousiasme des monnaies alternatives Ne devenez pas une formule pour une catastrophe financière.

Delegate Your Voting Power to FEED DRep in Cardano Governance.

DRep ID: drep12ukt4ctzmtf6l5rj76cddgf3dvuy0lfz7uky08jfvgr9ugaapz4 | We are driven to register as a DRep by our deep dedication to the Cardano ecosystem and our aspiration to take an active role in its development, ensuring that its progress stays true to the principles of decentralization, security, and community empowerment.DELEGATE VOTING POWER!